Vorsorgeausweis einfach erklärt...

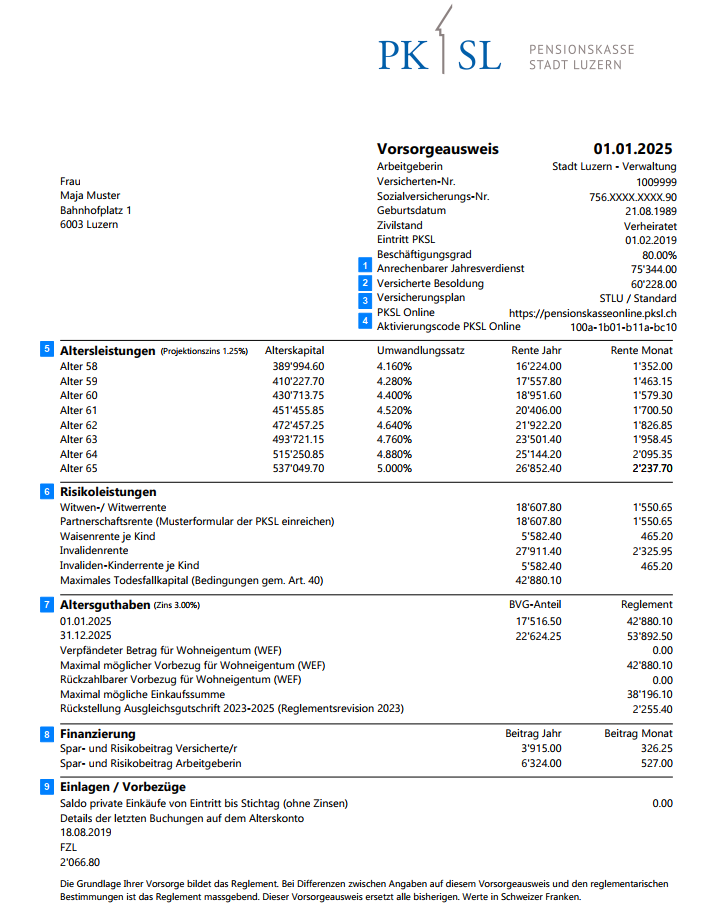

In der Regel von der Arbeitgeberin gemeldeter AHV-pflichtiger Jahreslohn (Bruttolohn).

Anrechenbarer Jahreslohn abzüglich reglementarischer Koordinationsabzug (aktuell CHF 18’900 bei 100 %-Pensum). Bei Teilzeitbeschäftigung vermindert sich der Koordinationsabzug im Verhältnis zum Beschäftigungsgrad. Die Versicherte Besoldung bildet die Grundlage für die Höhe der Sparbeiträge sowie Risikobeiträge/Risikoleistungen bei Invalidität oder Tod.

Aktueller Versicherungsplan. Ab dem 32. Altersjahr können Versicherte vom Standardplan freiwillig in die zusätzlichen Sparpläne «Plus» oder «Ultra» wechseln. Durch zusätzliche Sparbeiträge (erhöhter Lohnabzug) kann das persönliche Altersguthaben erhöht werden.

Internetseite und persönlicher Aktivierungscode für die Registrierung und Verwendung des Online-Tools der PKSL.

Hochgerechnete Altersleistungen bei Pensionierung (Projektionszins = BVG-Zinssatz). Mit dem Umwandlungssatz wird das Alterskapital in eine lebenslängliche Altersrente umgewandelt. Bei einer Alterspensionierung kann das gesamte Alterskapital oder ein Teil davon als einmalige Kapitalabfindung bezogen werden. Bei einem Teilkapitalbezug werden die Versicherungsleistungen (Altersrente sowie allenfalls später fällige Hinterlassenenleistungen) aufgrund des reduzierten Altersguthabens berechnet.

Wer eine Altersrente bezieht, hat für jedes Kind, das im Falle seines Todes eine Waisenrente beanspruchen könnte, Anspruch auf eine Alters-Kinderrente in Höhe einer BVG-Kinderrente. Die Alters-Kinderrente wird bis zur Vollendung des 18. Lebensjahres des Kindes (bei Ausbildung bis zum vollendeten 25. Lebensjahr) ausgerichtet.

Für einen Rentenanspruch auf Risikoleistungen müssen die gesetzlichen bzw. reglementarischen Anspruchsvoraussetzungen erfüllt sein. Auf dem Vorsorgeausweis sind die Invalidenleistungen bei Anspruch auf eine ganze Invalidenrente ausgewiesen. Die Witwen-/Witwerrente sowie die Partnerschaftsrente betragen 2/3 der ganzen Invalidenrente. Die Invaliden-Kinderrente sowie die Waisenrente pro Kind betragen 20% einer ganzen Invalidenrente und werden bis zur Vollendung des 18. Lebensjahres des Kindes (bei Ausbildung bis zum vollendeten 25. Lebensjahr) ausgerichtet.

Unverheiratete haben unter bestimmten Voraussetzungen Anspruch auf eine Partnerschaftsrente/ ein Todesfallkapital. Die Bezeichnung der Begünstigten im Todesfall muss mit dem Musterformular der PKSL zu Lebzeiten eingereicht werden.

Vorhandenes Altersguthaben am Anfang des Jahres und voraussichtliches Altersguthaben am Ende des Jahres inklusive Verzinsung.

Maximal möglicher Vorbezug zwecks Finanzierung von selbst genutztem Wohneigentum (WEF), sofern die gesetzlichen bzw. reglementarischen Anspruchsvoraussetzungen erfüllt sind.

Maximal mögliche Einkaufssumme, die zur Erreichung des reglementarisch festgelegten Leistungsziels erforderlich ist. Bei einem getätigten WEF-Vorbezug wird der Wert «0» angegeben, da ein Einkauf erst wieder nach Rückzahlung des Vorbezugs möglich ist.

Die Sparbeiträge wirken sich auf die Höhe des Altersguthabens aus. Die Risikobeiträge werden für die Finanzierung der Risikoleistungen im Invaliditäts- oder Todesfall verwendet. Die Arbeitgeberin trägt 62%, die Arbeitnehmenden 38% der Gesamtkosten.

Informationen zu Kapitalzuflüssen und Kapitalabflüssen.